2013.02.14 Thu

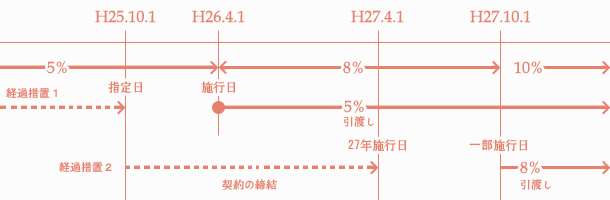

消費税は平成26年4月1日から5%から8%に改正されます。

そして、平成27年10月1日には10%に引き上げられます。消費税の経過措置でポイントになるもののひとつに、請負工事があります。いつまでに契約を締結した工事ならば、消費税5%を適用できるのでしょうか?

請負工事に関する消費税の経過措置に関しては、以下のようになっています。

事業者が平成25年10月1日(以下「指定日」という)の前日までの間に締結した工事の請負に係る契約に基づき、平成26年4月1日以後に引き渡しを行う場合には、当該工事に係る消費税については、5%の税率を適用する。

以上のように、指定日というのが消費税改正の6ヵ月前に設けられています。税率が変わるのが平成26年4月1日ですが、指定日以前に契約しているものは5%を適用できるというお話です。

複雑なのは、平成27年10月1日に消費税が10%に引き上げられるときです。このときの指定日は6ヵ月前の平成27年4月1日になります。この前日までの間に契約締結し、平成27年10月1日以後に引き渡しを行う場合には、8%の消費税が適用されます。

もし、5%の税率を適用したいのであれば、平成25年9月30日までに契約を締結することが重要になります。

また、請負工事に類する政令で定める契約についても、請負工事等と同様の経過措置が設けられています。平成9年の改正では、以下の契約が対象となっていたので、参考にしてください。

今回は消費税法の改正が続き、税率が二段階の引き上げであるため、シミュレーションが重要になってきます。

詳しいことはおたずねください。

港区三田にある税理士事務所です。税制改正の情報や、事務所の日常を更新していきます。経営者の方々にお役立ていただける情報を提供できるよう、頑張ります!

2018.09.13

事務所移転のお知らせ2015.02.19

40周年ご紹介キャンペーンは終了いたしました。2014.12.17

今井博子税理士事務所は創立40周年をむかえました。はじめてのご相談は60分間無料。ご相談の予約はこちら >>